一、政策依据

个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。(财税〔2018〕164号)

注意:1.单位与员工签订的劳动合同到期后不再续签,不属于解除劳动关系,由此给予员工的经济补偿金要并入工资薪金所得缴纳个人所得税。

来源:国家税务总局网站在线访谈

请问,单位与员工签订的劳动合同到期后不再续签,由此给予员工的经济补偿金要交个税吗?[ 2012-04-11 10:27:38 ]

[ 所得税司巡视员 卢云 ] 根据现行个人所得税政策规定,个人因与用人单位解除劳动关系而取得的一次性补偿收入,其收入在当地(设区的市)上年职工平均工资3倍数额以内的部分,免征个人所得税;超过的部分,要按照规定计算缴纳个人所得税。你所说单位与员工签订的劳动合同到期后不再续签,由此给予员工的经济补偿金,由于双方的劳动合同关系已经终结,单位支付的经济补偿金不符合上述文件精神,为此,实际上不应界定为补偿金,对这部分收入应按照规定需要缴交纳个人所得税。[ 2012-04-11 10:27:38 ]

2.在当地上年职工平均工资3倍数额以内的部分,免征个人所得税,其中当地上年职工平均工资是指年度平均工资,不是月度平均工资;

3.企业依照国家有关法律规定宣告破产,企业职工从该破产企业取得的一次性安置费收入,免征个人所得税;

4.个人领取一次性补偿收入时按照国家和地方政府规定的比例实际缴纳的住房公积金、医疗保险费、基本养老保险费、失业保险费,可以在计征其一次性补偿收入的个人所得税时予以扣除。

5.解除劳动关系取得一次性补偿收入不并入综合所得,单独适用综合所得税率表,年度汇算清缴也不需要纳入汇算清缴范围;

6.由企业支付的“一次性经济补偿金”,不作为社保费的缴费基数。

二、举例说明

2020年6月,某公司因为增效减员与已经在单位工作10年的小张解除劳务合同,公司支付小张一次性补偿金20万,当地上年度职工年平均工资5万元,则张某应该就该项一次性补偿收入缴纳的个人所得税为多少?

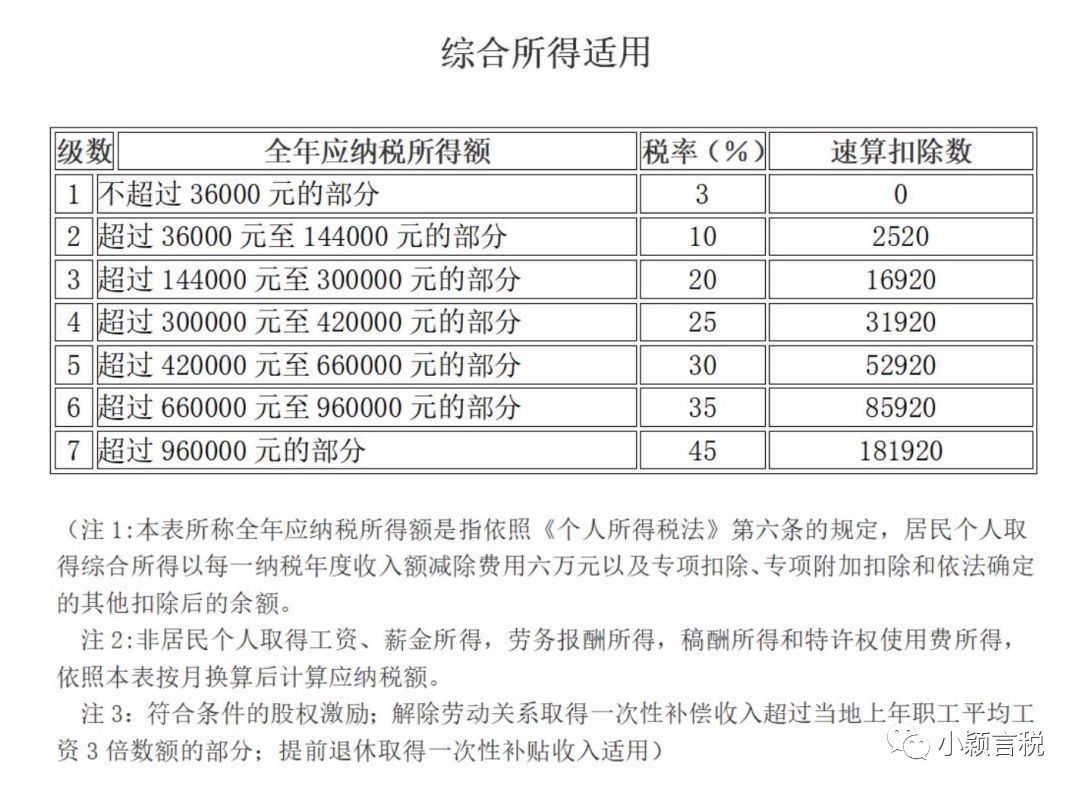

解:一次性收入在当地上年职工平均工资3倍数额以内的部分(5*3=15万元),免征个人所得税;超过3倍数额部分的一次性补偿收入,单独适用综合所得税率表,计算纳税。(200000-150000)=50000。

按照综合所得税率表:税率10%,速算扣除数2520;

应交个人所得税=(50000*10%-2520)=2480(元)。

三、实务操作

(一)例:2020年5月,甲公司与员工张某解除劳务合同,张某取得一次性经济补偿收入370000元,已实际缴纳三险一金共计40000元。假定当地上年度职工平均工资80000元,甲公司应如何进行扣缴申报?

解析:

1.代扣代缴个人所得税的计算

张某与甲公司解除劳动关系取得的一次性补偿收入370000元中,当地上年职工平均工资3倍数额以内的部分240000元(=80000×3),免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用《综合所得税率表》,计算纳税。按照国家和政府规定的比例实际缴纳三险一金共计40000元,可以在计征个人所得税时予以扣除。

应纳税所得额=370000-240000-40000=90000(元)

查《综合所得税率表》,适用的税率为10%,速算扣除数为2520。

应纳税额=90000×10%-2520=6480(元)

2.扣缴申报表的填报

该公司应于2020年6月的申报期内,将已扣缴税款向主管税务机关申报缴纳,并填报《个人所得税扣缴申报表》(节选)

|

姓名 |

收入 |

免税收入 |

三险一金 |

应纳税所得额 |

税率 |

速算扣除数 |

应纳税额 |

|

2 |

8 |

10 |

12-15 |

33 |

34 |

35 |

36 |

|

张某 |

370000 |

240000 |

40000 |

90000 |

10% |

2520 |

6480 |

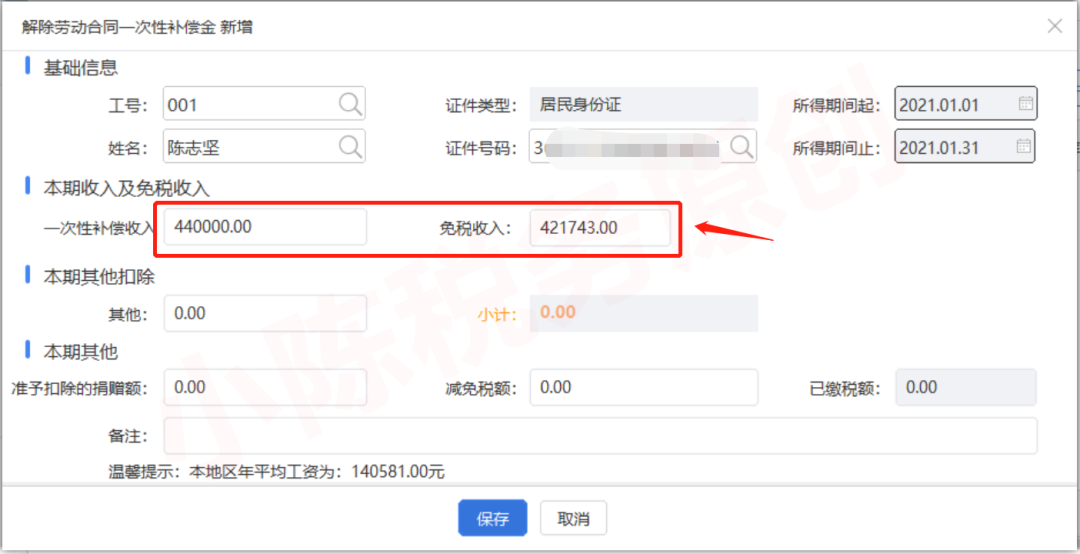

(二)例:用人单位为海淀区某企业,一次性补偿收入在原任职受雇单位所在北京市(不是海淀区)上一年度城镇职工社会平均工资3倍数额以内的部分,免征个人所得税。

根据财税〔2018〕164号第五条规定,个人取得一次性补偿收入,在当地上年职工平均工资3倍数额以内的部分免征个人所得税。一次性补偿收入在原任职受雇单位所在直辖市、计划单列市、副省级城市、地级市(地区、州、盟)上一年度城镇职工社会平均工资3倍数额以内的部分,免征个人所得税,免税收入填写一次性补偿收入的数据;超过3倍数额时超过部分进行计税,免税收入填写上一年度城镇职工社会平均工资3倍数额。

按照系统显示所在北京市(不是海淀区)上一年度城镇职工社会平均工资为140,581.00元, 免税收入421,743.00元。

申报系统中会显示上一年度城镇职工社会平均工资,如下图:

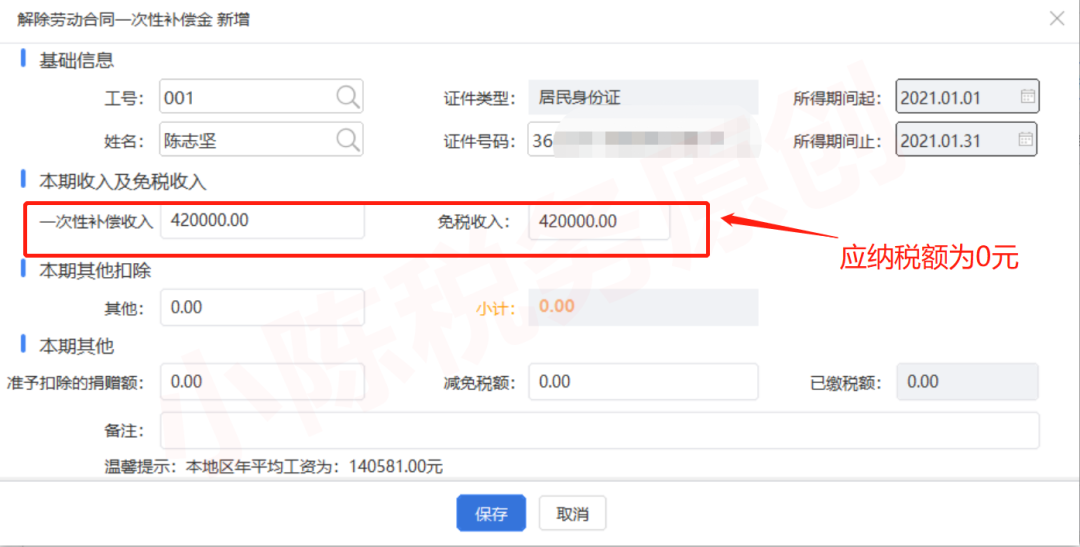

【情形一】一次性补偿收入42万元:

一次性补偿收入在原任职受雇单位所在直辖市上一年度城镇职工社会平均工资3倍数额以内的部分,免征个人所得税,免税收入填写上一年度城镇职工社会平均工资3倍数额。

【情形二】一次性补偿收入44万元:

一次性补偿收入在原任职受雇单位所在直辖市上一年度城镇职工社会平均工资3倍数额以内的部分,即421,743.00元,免征个人所得税。